大家好,欢迎关注财商保典栏目。让我们一起聊聊财富传承、婚姻商法、保障规划。凡事都有偶然的凑巧,结果却又如宿命的必然。财商保典,为您守护今天,预见未来。

财富传承 浅谈法商

保障余生 枕典席文

财商保典 Vol.639

“安全”一词,在资管新规过渡期结束、净值化理财时代全面到来后备受关注,除了受“存款保险条例”保护的银行存款外,其他产品都不再允许标注“保本”。

这让不少想要通过年金险和增额终身寿险来稳健增值的投保人产生了误解,觉得保险是不是也没有办法保障安全啦?

其实并不是,今天我们就汇总了几个常见的问题,来让大家放心!

01

保险公司偿付能力下滑,会不会赔不起了?

偿付能力是指保险公司履行赔偿或给付责任的能力。

中国保险业的偿付能力受银保监会严格监管,监管规则叫做偿付能力二代监管规则,是全世界最安全的偿付机制之一。

2021年末,为推动保险行业转向高质量发展,银保监会修订了偿付能力监管规则,标志着偿付能力二代监管二期工程建设完成,要求保险业自2022年一季度偿付能力季度报告起全面实施。

截图来自于银保监会官网 - 贝塔数据整理

根据中国银行保险报的统计,截至今年5月15日,共有169家保险公司在中国保险行业协会官网披露2022年一季度偿付能力报告。统计显示,2022年一季度末,披露数据的169家保险公司中,超过六成共116家公司综合偿付能力下降。

为什么新规实施后,综合偿付能力会下滑?有两个原因:

一是新规不仅对保险资本的“量”提出要求,还对保险资本的“质”提出了更严格的监管要求。该项新规最大的变化在于让保险公司最低资本与资产负债匹配、流动性、投资风险等挂钩,也对资金运用提出了更高要求。

二是新规新增了净投资收益率、投资收益率、综合投资收益率等指标的披露。而受地缘政治、新冠反复影响,保险资金投资收益也受到了影响,间接影响了综合偿付能力。

对此,监管部门对偿付能力不达标公司,已经采取责令增加资本金、停止接受新业务、限制资金运用渠道等监管措施。所以,请各位投保人放心。

那如果碰到偿付能力危机、保险公司又不愿意增加资本金该怎么办?保险公司会破产吗?

02

保险公司破产了该怎么办?

首先纠正一个观点,“保险公司不会破产”是一个错误的观点。

保险公司是允许破产的,只不过很难破产,就如同银行一样。建国以后,我国的银行、保险公司在历史上都极少发生破产事件。

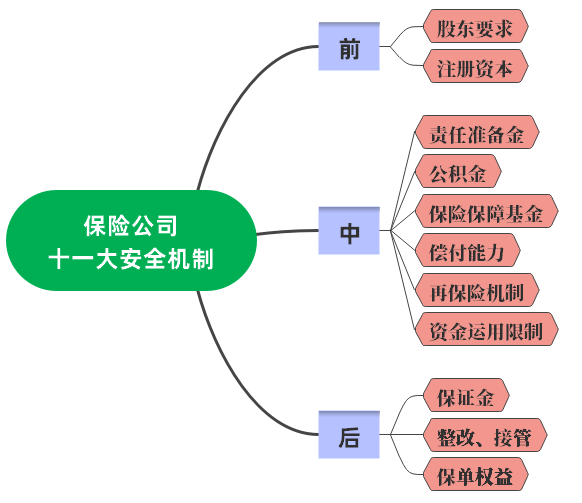

保险公司的安全机制多达10余条:

贝塔数据整理

1、保险公司不是想开就能开

成立一家保险公司必须经国务院保险监督管理机构批准,主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录,净资产不低于人民币二亿元。注册资本的最低限额为人民币二亿元,且必须是实缴资金。

另外,想取得保险公司的经营牌照很难,据统计,仅2020年,就有近200家公司在等着排队审批牌照,没有雄厚的实力是不允许开保险公司的。

2、保险公司要纳“投名状”

好不容易把保险公司开起来了,还需要缴纳“四金”作为“投名状”,分别是保险保证金、责任准备金、公积金和保险保障基金,简单来说,就是保险公司在销售前和销售后,都需要将一部分钱上交给央行和保险保障基金,不到万不得已不能用这些钱。

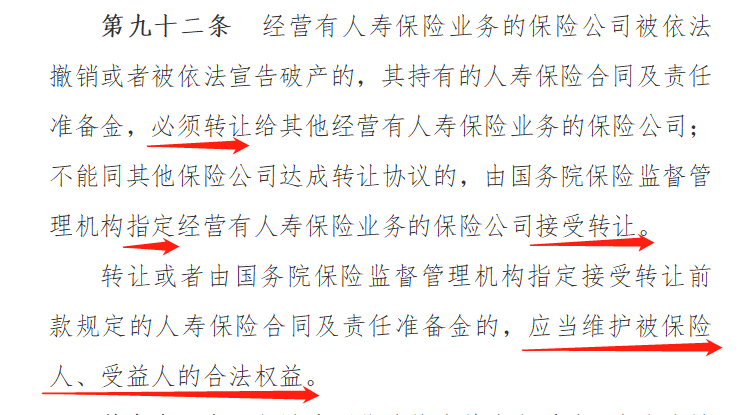

即便真的走到破产这一步,人寿保险依然会受到《保险法》第九十二条的保护:

截图来自于《保险法》- 贝塔数据整理

这么多年来,值得保险保障基金出手的次数不多,不超过五指之数,其中最著名的一次是新华保险,新华保险不仅起死回生,如今还变成了上市企业。

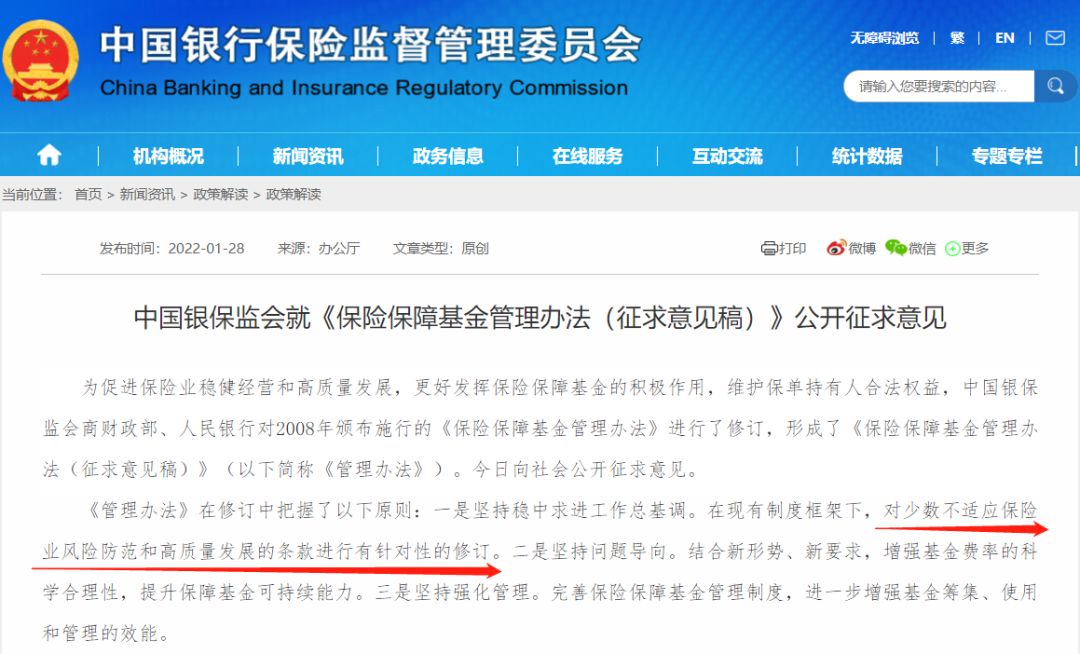

保险保障基金,可以说是保险公司最后一道防线。近期,银保监会对救助范围进行了扩围:

截图来自于银保监会官网 - 贝塔数据整理

之前的管理办法,只有人寿保险合同(比如增额终身寿险)能被救助,像重疾险、年金险这些险种,算不算人寿保险、该怎么救助?可能会比较模糊。

而新的管理办法,明确将重疾险、年金险纳入被保障范围,保障如下:

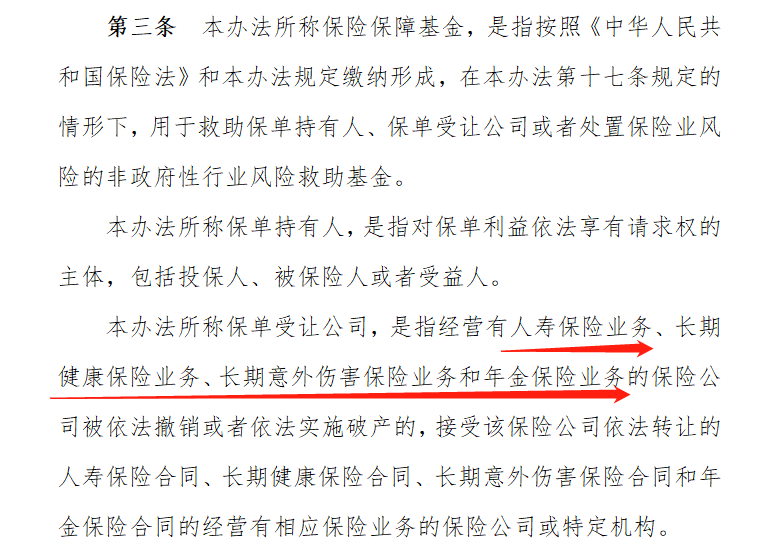

截图来自于《保险保障基金管理办法(征求意见稿)》 - 贝塔数据整理

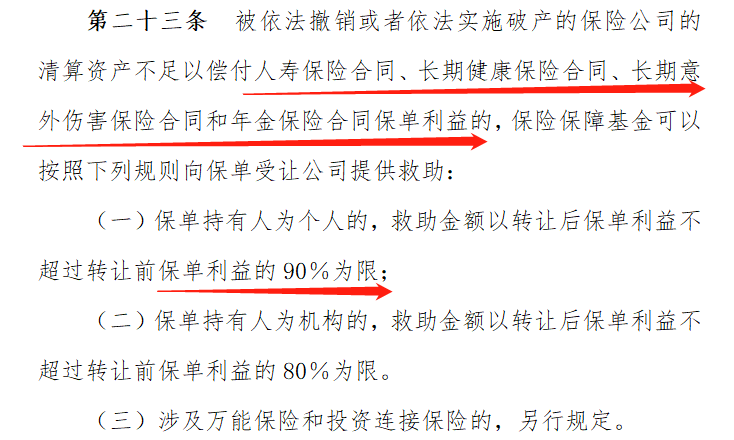

具体救助比例为:

截图来自于《保险保障基金管理办法(征求意见稿)》 - 贝塔数据整理

关于这条,有两点值得强调:

一是救助范围没有明确金额限制,投保很多也不用担心,一视同仁。

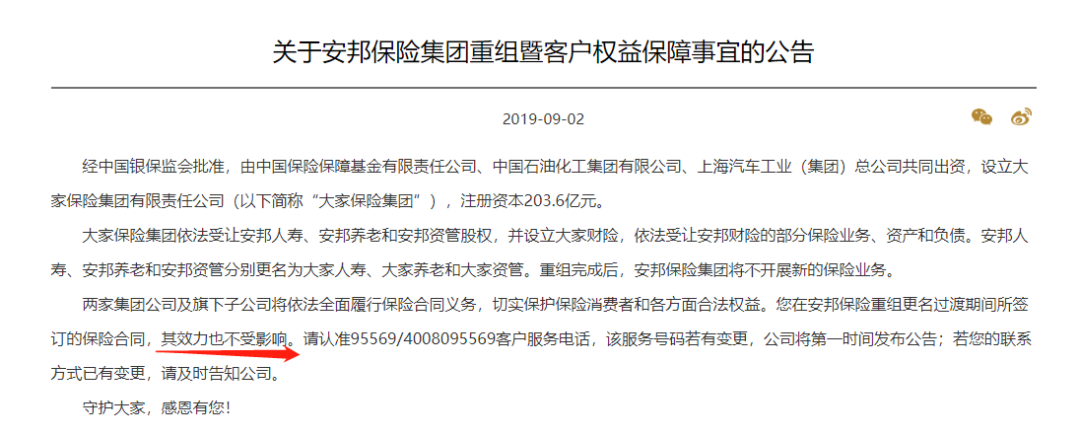

二是不超过90%的保单利益,并不是对于个人最多只赔90%。请注意,这里是保险保障基金是将救助金额给保险公司,让保险公司能继续经营下去,就像安邦变为大家保险一样,一般来说,个人的保险利益是不受影响的:

截图来自于大家保险官网 - 贝塔数据整理

因此,不管是保险公司还是保险合同,安全性都很高,请大家放心!

03

结语

从保险公司的成立、运行、产品上市、信息披露、偿付能力等方方面面,监管部门都在全程追踪、监管,虽然很严格,但是保证了保险行业的可持续性,也保障了每一位投保人的切身利益!

因此,大家想要让财富稳健增值,可以放心投保年金险和增额终身寿险。

- End -

免责声明:文章内容仅供参考,不构成对任何人的投资建议、要约或要约邀请,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。市场有风险,投资需谨慎。如果您认为文章内容侵犯您的知识产权,请提交相关链接至邮箱:ipr@betawm.com,我们将及时处理。

沪公网安备 31011502008283号

沪公网安备 31011502008283号