最近,银行理财资产估值正在以一种极为低调的姿态悄然发生着。

不少投资者发现自己理财产品的净值从先前的平滑曲线突然转变成波动的状态,而这种变化实际上就是由于理财产品估值切换导致的。

国庆节后,大规模的切换正在进行中,其中包括定期开放型以及封闭型理财产品,预计将在10月底完成全部改造。也就是说11月后,平滑的收益曲线在理财产品中将不复存在。

那么这种估值是怎样切换的呢?对我们的投资又有什么影响呢?

估值方法的“前世今生”

前世:摊余成本法

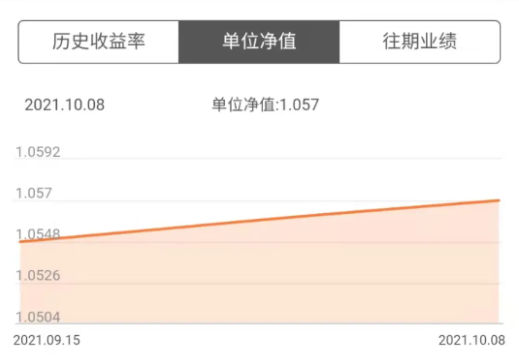

摊余成本法简单来说,就是将到期收益平均分摊到期限内的每一天。

举个简单的例子,假设用150元买入一个1年期利率为2.5%的产品,那么将2.5%的收益平均分摊到每一天上,每日的收益也就是2.5%÷365×150≈0.01元了。

所以不难看出,在摊余成本法下,产品每天的收益都是固定的,在人为"调节"下收益和净值都很平滑。

今生:市值法

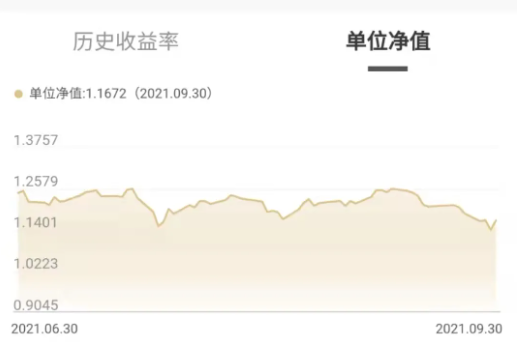

市值法则是同时考虑了投资产品的票面利率以及由于市值波动带来的估值损益。

比如:同样是用150元购买了一个1年期利率为2.5%的产品,但是每日的收益不再是相同的,而是会将收益平摊之后,再加上当天的市值波动。今天可能赚0.05元,明天可能又会亏损0.02元,这就导致了净值曲线呈现出一个震荡的形式。

区别

从表现形式来看,市值法后产品的净值就会随着市场影响而波动,不再像摊余成本法那样平滑。在市场表现较好时净值会加速上涨,也会在市场表现较差时出现净值回撤。

但其实从本质上看,估值方式的变化只是改变了理财产品收益的表现形式,如果选择的理财产品不发生变动的话,其风险性也不会有本质上的改变。

估值切换的原因?

一方面,市值法下的净值波动能够让投资者更加及时地掌握产品的情况,根据历史净值波动情况选择适合自己的理财产品。

作为投资者,不能永远都在金融机构的“刚兑”保护伞下,风险与收益并存,只有更加清楚地认识到产品的风险,才能改变理财习惯,优化理财规划,才能有获取更多收益的可能性。

另一方面,理财净值化也降低了系统性风险,保证了金融安全。

之前银行存在较多的保本型理财产品,这样保证本金和收益的刚性兑付在一定程度上加重了金融机构的投资压力,因此往往会选择一些风险较低的投资标的,来保证自身的偿还能力,而这也一定程度上限制了产品的盈利能力。

对投资者有什么影响?

在十月份将会出现大规模的估值切换,所涉及的产品数量越来越多,那么需要注意什么呢?

估值切换初期,很可能由于先前投资标的不错的表现,通过市值法将之前的浮盈呈现在产品净值上,从而出现一定的异常跳涨,这部分涨幅会使得其年化收益率被推高。

所以对于那些进行估值切换后突然跳涨的产品,其年化收益率存在一定的虚高,待此前浮盈全部释放之后,收益率会有一定程度上的波动甚至下滑。切勿被较高的过往收益所吸引,影响自己理财的判断和选择。

给投资者的话

到10月底,理财产品就会实现估值的完全转化,银行净值化也全面落地。平滑的净值曲线也将不复存在,取而代之的则是频繁的上下震荡。

对于投资者而言,要正确看待净值的短期波动,保持一颗平常心,从长期来看,理财产品的收益还是相对稳定的。

在实际投资当中,可以根据自己的风险偏好,来优化理财配置,以便取得一份符合预期的收益。

沪公网安备 31011502008283号

沪公网安备 31011502008283号