年轻人羡慕老年人已经退休,不需要工作,可以到处旅游、探亲访友;

而老年人羡慕年轻人,青春无限好,工资“不打折”,未来充满无限可能。

退休就像是一座围城,里边的人想出来,外边的人想进去。

01

为什么退休像是一座围城?

当前,我国法定退休年龄为:男性 60 周岁、女性干部 55 周岁、女性工人 50 周岁退休。80后、90后退休还需要20到30年的时间,他们对未来退休生活的担忧多是由过重的家庭负担导致的,比如父母的健康、子女的养育、房贷的压力,让不少青年开始羡慕老年人已经开始享受退休生活。

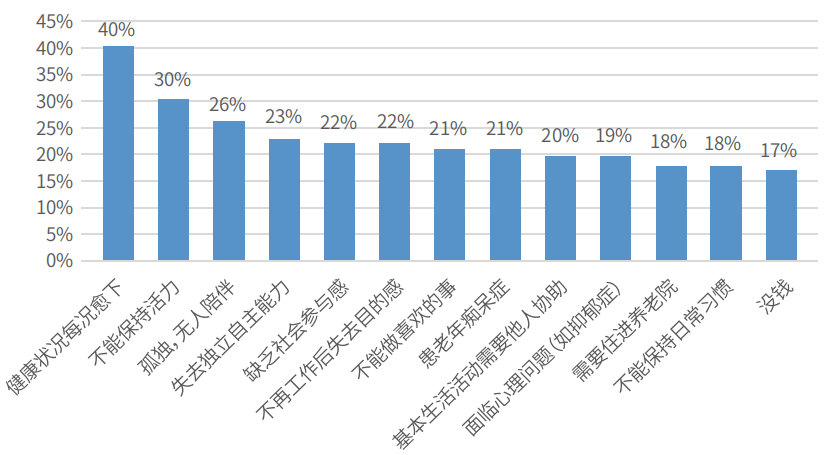

据《2021中国居民退休准备指数调研报告》(下简称报告)显示,受访者对退休后的财务压力感到担忧的频率如下图:

而已经退休的人,他们对养老生活的担忧主要有以下几点:

健康状况成为退休老人最担心的问题,他们会羡慕年轻人拥有强健的体魄。

另外,过半已经退休的老人,还在想着帮助孩子,他们通过各种方式在“救济”孩子。

02

“两高、两大、两低”的养老现状

我国自1999年进入老龄化社会以来,人口老龄化就成为了一个日益严重的社会问题。目前中国社会在养老保障方面呈现出“两高、两大、两低”的显著特征:

人口老龄化态势高速化、高龄化;

退休人口基数大、差异大;

社区养老社会化水平低、自我养老和社会化养老意识低。

七普数据显示,2020年60岁及以上人口已超2.6亿,占总人口的18.7%,较10年前上升 5.44 个百分点。按照国际公认标准,一个国家60岁及其以上人口比重超过10%,即为老年型人口国家,我国早已步入中度老龄化社会。

人口老龄化是目前全中国社会面临的共同挑战,我国正从过去几十年的人口红利期转向人口负担期,未来在养老、医疗、社保支出等诸多方面都将面临极大的压力。

我们的邻国日本因为深度老龄化问题,经济增长停滞多年,社会发展缺乏活力,对我国有很强的警示作用。我国作为世界第一人口大国,迟早会步入深度老龄化社会,养老压力会更大。

03

养老困境的成因

自1994年世界银行首次提出养老三大支柱体系以来,我国经过不到30年的时间逐步建立了庞大的三支柱养老体系。然而,我国现行的三支柱养老体系却存在明显失衡的状况:第一支柱占比超70%,第二支柱占比超20%,第三支柱不到6%。

这与我国的国情息息相关:

一、中国累积养老金的时间太短

以往,发达国家进入老龄化社会的过程通常是相对缓慢而平稳的,例如法国经过了115年,瑞典经过了85年。而中国,却仅仅经过了25年便进入老龄化社会。

二、大众关注到养老的时间太晚

2019年社科院发布养老精算报告,透露2035年中国社保养老金结余恐告罄,大众才开始意识到养老问题的严峻性。普及第三养老支柱的重要性时间太晚。

三、双重压力造就养老困境

今年以来,一些地区出生人口数量仍在延续下滑态势。目前,包括贵阳、河南、安徽池州等地公布的出生人口数据、新生儿筛查或户政出生登记等数据都出现了同比下降的情况,一些地方的下降幅度超过一成。

受“老龄化”和“少子化”双重趋势的叠加影响,预计我国老年抚养系数将由2000年的9.9(平均9.9个劳动力供养一个老人)下降至2050年的2.3,算一算时间,刚好轮到80后、90后。

养老困境:一方面社保养老金需要继续给已退休的老人提供养老金,另一方面,“少子化”令交社保养老金的人越来越少,只能逐步提高上交金额或者推动延迟退休政策的实施。

04

养老规划要趁早

我国在鼓励第三支柱养老保险发展方面的举措已经在加速,并在今年将“不断发展多层次、多支柱养老保险体系,并做大做强第三支柱养老保险”写入了“十四五”规划。

而第三支柱养老保险中,起主要作用的就是终身型年金保险。

终身年金险有锁定终身利率的作用,它的复利增值注定了:只要时间够长,财富会随时间的增长而产生裂变式增长。就像一套可以一直“收租”的“金融房子”,让资产实现稳健增值,退休后可以源源不断地领取年金,安享晚年。

它还有以下三个优点:

1、安全稳定

年金险背后有强监管、保险保障基金托底,资金安全有保障。可以按照合同约定时间领取年金,能为您的将来提供一笔稳定、持续的现金流。

2、回报明确

年金险具有现金价值。领取金额对应的是未来可以领到多少钱,提前锁定收益,写进保险合同,收益有保障。

3、终身领取

投保人按照合同约定缴纳完保费,就可以坐等收益“到账”了,就像我们的社保养老金一样,可以终身领取,用作养老补充。

不过,投保年金险也需要注意以下问题:

养老年金的预定利率不高,一般不超过3.5%,这意味着想要获得更多的养老金,就需要等待较长的周期,这也是养老年金前期的现金价值不高的原因之一。在一定期限里,提前取出会损失本金,一般都是约定到退休时才开始领取。

05

结语

养老年金作为第三支柱,一直是社保养老金的好搭档,想要获得高品质的养老生活,不受退休后工资锐减的影响,还是需要早早补充商业养老年金,商业养老年金不像社保养老金有缴费上限,可以做社保养老金的补充,让退休后生活品质不减。

用存款来养老,就像喝一桶水,早晚有用完的时候;

用保险里的钱来养老,就像挖一口井,源源不断且与生命等长!

- End -

免责声明:文章内容仅供参考,不构成对任何人的投资建议、要约或要约邀请,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。市场有风险,投资需谨慎。如果您认为文章内容侵犯您的知识产权,请提交相关链接至邮箱:ipr@betawm.com,我们将及时处理。

沪公网安备 31011502008283号

沪公网安备 31011502008283号