大家好,欢迎关注财商保典栏目。让我们一起聊聊财富传承、婚姻商法、保障规划。凡事都有偶然的凑巧,结果却又如宿命的必然。财商保典,为您守护今天,预见未来。

当一个新事物出现时,智者善于把握机会,运气好的人恰好赶上机会,而大部分人既无法做出清晰的判断,也会在犹豫间与机会失之交臂。那么如果有一款理财产品能每年以10%的复利递增,而且风险极低,你会抓住这次机会吗?

如果放到现在,相信大部分人都不敢去抓住这种被骗的机会。因为随着资管新规过渡期的结束、理财迈入净值化时代,在如今的金融市场里,想要找到稳健收益率超过4%的产品太难了,更别提10%了。

就像2018年银保监会主席郭树清先生在陆家嘴论坛上所说,高收益意味着高风险,收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。

但是把时钟拨回上个世纪90年代,复利10%且稳健增值的产品还真有,不信我们一起来看看!

01

随时代远去的高利率

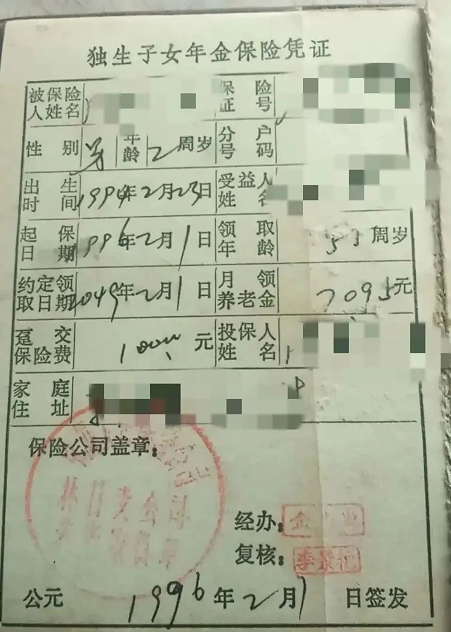

在一个论坛里一张老保单意外走红,这名叫“保罗走丢了”的网友,他妈妈在25年前一次性缴付1万元保险费,从他55岁之后每个月可以领取7095元养老金,注意是每月领取,一年就能领取8万多,只要他活着,这笔钱就能一直领下去。

消息一出羡煞网友,有人质疑真实性,结果他贴出了保单。

简单算一算他的收益,领到70岁,回报率就达到了8.59%;领到90岁回报率高达9%。

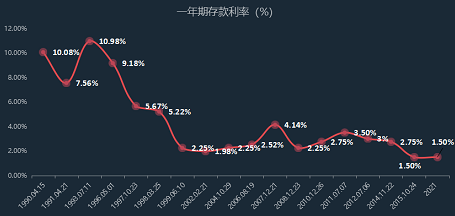

这款产品之所以回报率这么高,也跟当时中国的高利率有关系。1996年,银行一年期存款利率高达10.98%,这个产品收益在当时的银行存款利率面前也稍显“逊色”。

不过,没过多久央行就意识到存款利率过高会引发的一系列问题:

第一,为了提升存贷利差,贷款利率也会随之变高,企业贷款压力增大,不利于中小企业的长期发展;

第二,存款产品的保本保息特性,在存款利率升高的背景下,会吸收更多居民的储蓄,进而使得社会投资流动资金减少、消费减少,经济增速就会减慢;

第三,企业融资难,社会经济发展变缓,新增的就业机会就会减少,甚至会出现裁员的情况,失业的人数可能会增加,造成一些不稳定因素。

为此,央行自1996年之后连续多次下调存款利率,至今一年期存款利率降到1.5%。

高利率随时代远去,人身险的预定利率也随之下降,从10%逐步下降到4.025(在2019年之前,人身险预定利率允许在3.5%的基础上最高上浮15%,也就是4.025%)。可随着全球利率大环境呈下行趋势,上浮15%也在2019年8月被银保监会叫停。

当4.025%被叫停后,许多储蓄险面临下架,所以2019年末很多储蓄险迎来销售热潮,而犹豫的消费者,就错过了4.025%。

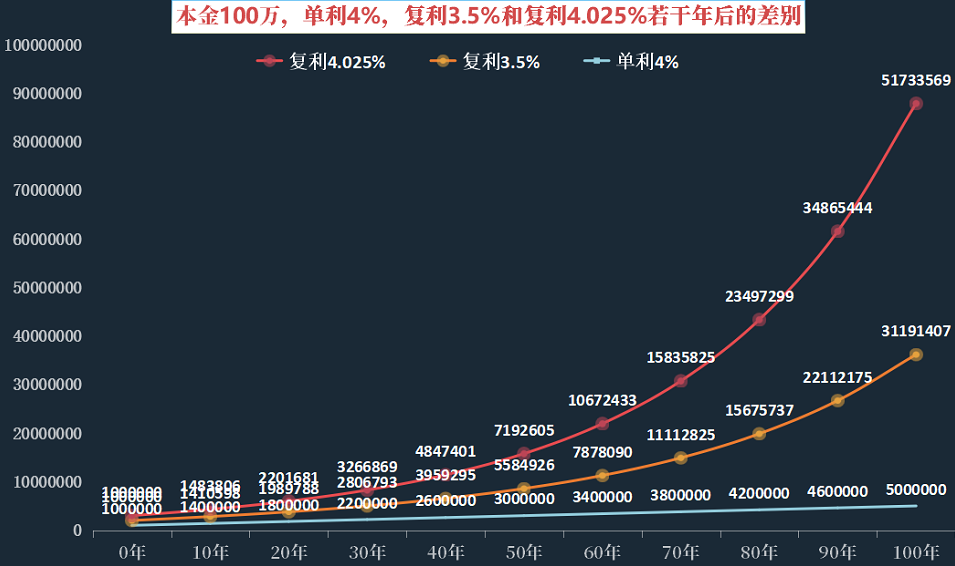

复利4.025%和3.5%的差别有多大,我们把单利4%加上,一起做个对比:

从上图不难看出,100万经过100年的增值,单利4%增长了4倍,而复利3.5%增长了30倍,复利4.025%增长了50倍!复利仅仅相差0.525%,结果就差了20倍。

02

全球利率呈下行趋势,锁定利率要趁早

一年期利率1.5%是不是觉得不高,然而从全球利率市场来看,整体都在呈下行趋势,调取一下全球主要央行基准利率你就会发现,绝大多数国家都在低利率泥沼中挣扎,有相当一部分利率还是负的:

这也是去年我国负利率对外国债一经推出,就遭欧洲国家疯抢的原因所在。因为再低也没有欧洲的利率低。

那么该如何看待我国未来的利率走势呢?可以参考央行前行长周小川先生的一句话,实际上我们中国还是可以尽量避免快速地进入到这个负利率时代。

在全球利率走低的大环境下,想要保证我们的财富继续稳健增值,可以借助保险来实现。像终身年金险、增额终身寿险不仅具有保障作用,还可以锁定终身利率。

一、终身年金险

终身年金险有锁定终身利率的作用,它的复利增值注定了:只要时间够长,财富会随时间的增长而产生裂变式增长。就像我们的社保养老金,退休后可以源源不断地领取年金,安享晚年。

并且它还有以下三个优点:

1、安全稳定

年金险背后有强监管、保险保障基金托底,资金安全有保障。可以按照合同约定时间领取年金,能为将来提供一笔稳定、持续的现金流。

2、回报明确

年金险具有现金价值。领取金额对应的是未来可以领到多少钱,提前锁定收益,写进保险合同,收益有保障。

3、终身领取

投保人按照合同约定缴纳完保费,就可以坐等收益“到账”了,就像我们的社保养老金一样,可以终身领取,用作养老补充。

二、增额终身寿

寿险不是保障身故的吗?为什么还可以做理财规划呢?因为增额终身寿险的保额是逐年增长的,寿命越长,保额就越高,也可以用来锁定利率。并且它还有以下优点:

1、受《保险法》的保护,安全系数很高。

2、把无风险收益做到了相对高的位置(长期年化接近3.5%,收益率超十年期国债)。

3、保证了一定的灵活性(一些增额终身寿可加保或减保)。

不过这两种产品的侧重功能不同,终身年金险更适合补充养老;而增额终身寿更适合财富传承。

03

结语

如果可以拨动时间轮盘,返回到30年前,你会选择10%复利增值的保险吗?相信很多人都会说我愿意。

可时光一去不复回,10%的复利只能回味。在金融市场监管趋严、理财产品全面转向净值化理财时,及时通过年金险或增额终身寿锁定收益,这样即使未来真的降息,甚至进入负利率时代,我们也有一笔钱仍然在以3.5%的预定利率复利增值,就把握住了时代的机遇。

- End -

免责声明:文章内容仅供参考,不构成对任何人的投资建议、要约或要约邀请,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。市场有风险,投资需谨慎。如果您认为文章内容侵犯您的知识产权,请提交相关链接至邮箱:ipr@betawm.com,我们将及时处理。

沪公网安备 31011502008283号

沪公网安备 31011502008283号