距离春节还有一周,除了盼放假,另一个期待的就是年终奖了。

大家都会如何使用年终奖呢?

在2021年年初腾讯理财通联合中国社科院发布了《2020年终奖调研报告》,报告显示,绝大多数人都会选择把年终奖存起来或者进行投资理财,储蓄和投资在年终奖用途中的占比均超过40%。

确实,花钱不如“生钱”,那么我们又该如何使用年终奖进行投资呢?

初入社会的职场新人

建议初入社会的职场新人配置货币基金以及通过定投的方式参与权益基金投资。

这一阶段的特点在于积蓄不多,日常花销较大,属于消费型投资者。

因此,我们有必要先拿一部分年终奖购买货币基金。货币基金支取灵活,还有收益,既能满足日常支出的周转需要,也不至于让资金躺在银行卡里“睡觉”。

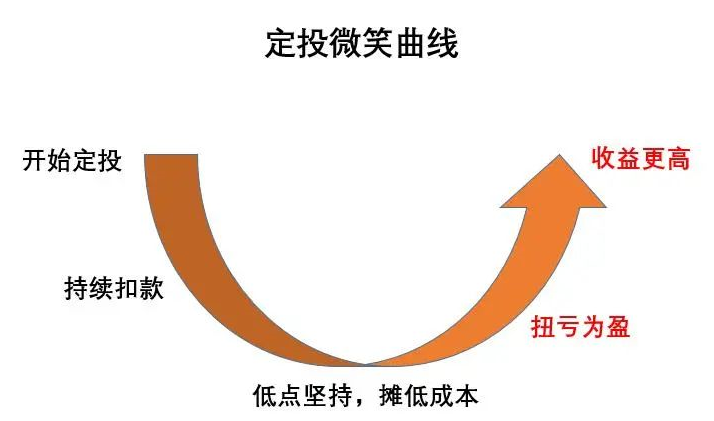

而定投则起到了强制储蓄的作用,有助于职场新人培养良好的储蓄投资习惯。再加上定投操作便利,设置好定投计划,就能自动扣款、自动投资,省心省力。

另一方面,由于定投定期定额的投资属性,基金净值下跌时,我们也投入同等金额,在低位买入的份额变多,这样在反弹时,也会获得更多的份额回报,有助于我们平滑投资成本,更快的扭亏为盈。

与此同时,投资新人往往经历较少,难以忍受市场震荡,情绪很容易影响投资行为,而定投就能很好的克服人性弱点,避免追涨杀跌。

成立家庭的中产人士

建议已成立家庭的投资者均衡配置多种基金,包括固收+基金、债券型基金、股票型基金等。

在这一阶段的投资者已经成立家庭,负担着整个家庭的支出,抚养小孩、赡养老人,再加上车贷房贷,压力会比较大。

所以年终奖的投资需要讲究策略,要根据相应的风险承受能力,在风险资产上进行均衡配置,追求财富的稳健增长。

固收+基金重仓收益确定性高,风险较小的债券类资产,辅以小仓位的股票、打新、可转债等风险较高,但收益同样可观的权益类资产。可以作为家庭的稳健型资产进行配置,进可攻退可守。

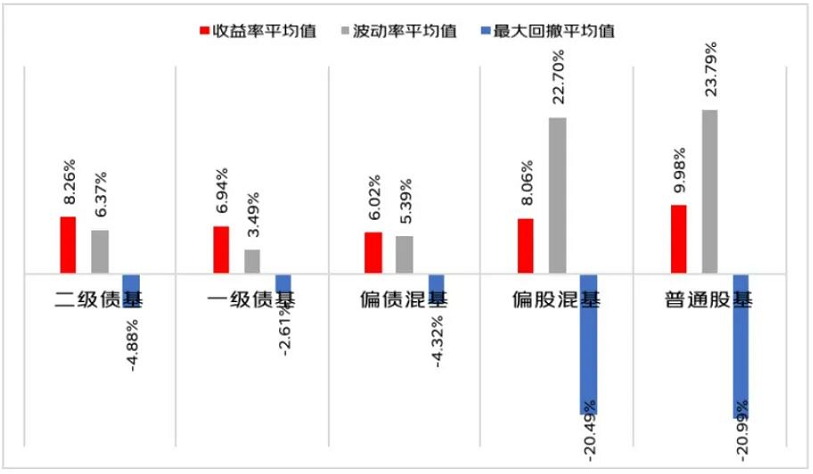

从去年的数据来看,固收+类型的一级债基、二级债基、偏债混合基金的平均回报为6.94%、8.26%、6.02%,而波动率仅为3.49%、6.37%、5.39%。充分体现了“承受较小的波动,追求更高收益”的设计理念。

(数据来源:iFind;统计区间:2021.01.01-2021.12.31)

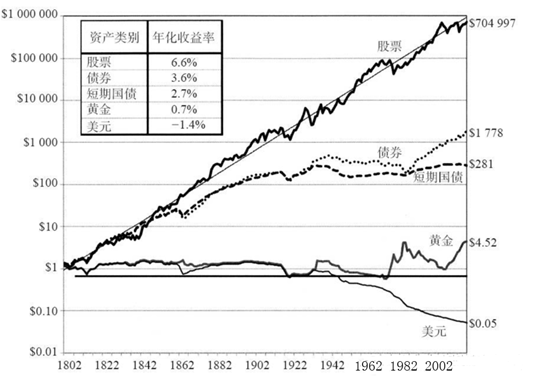

而股票型基金则可作为进攻型资产拔高整体收益。一位经济学家曾经做过一个实验,用1美元分别投资于股票、长期政府债券、美国短期国债、黄金以及美元,实验证明股票是历史上涨幅最好的产品之一。

而当前的中国仍在飞速发展中,有着巨大的增长空间,作为投资者,我们应该紧紧抓住中国发展的市场红利,借助专业人士的能力参与权益投资。对于一个家庭来说,是资产保值增值的绝佳选择。

给投资者的话

理财更是理人生,看似只是打理一年的年终奖,却包含了对整个人生的规划与畅想。

这里只是提及了简单的资产配置方向,如果想要更合适、更完善的资产规划,还需要结合整体的资产情况来看,个体不同,需求也会有所不同。

更成体系的资产配置则建议咨询专业的理财师,获取专属定制的人生规划方案。

- End -

免责声明:文章内容仅供参考,不构成对任何人的投资建议、要约或要约邀请,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。市场有风险,投资需谨慎。如果您认为文章内容侵犯您的知识产权,请提交相关链接至邮箱:ipr@betawm.com,我们将及时处理。

沪公网安备 31011502008283号

沪公网安备 31011502008283号