大家好,欢迎关注财商保典栏目。让我们一起聊聊财富传承、婚姻商法、保障规划。凡事都有偶然的凑巧,结果却又如宿命的必然。财商保典,为您守护今天,预见未来。

4月中旬,胡润研究院发布了《2021意才·胡润财富报告》,报告显示,我国富裕家庭拥有的总财富达160万亿元,比上年增长9.6%,是中国全年GDP总量的1.6倍。这160万亿元中,可投资资产达49万亿元,占总财富的三成。

该报告在财富家庭规模数据的基础上进一步探索了中国财富人群在投资理念、投资行为、资产配置、投资渠道等金融相关领域的变化与趋势,对我们的财富管理带来哪些启示?一起来看看吧!

01

高净人群财富管理的几大变化

1、数量和规模继续增长

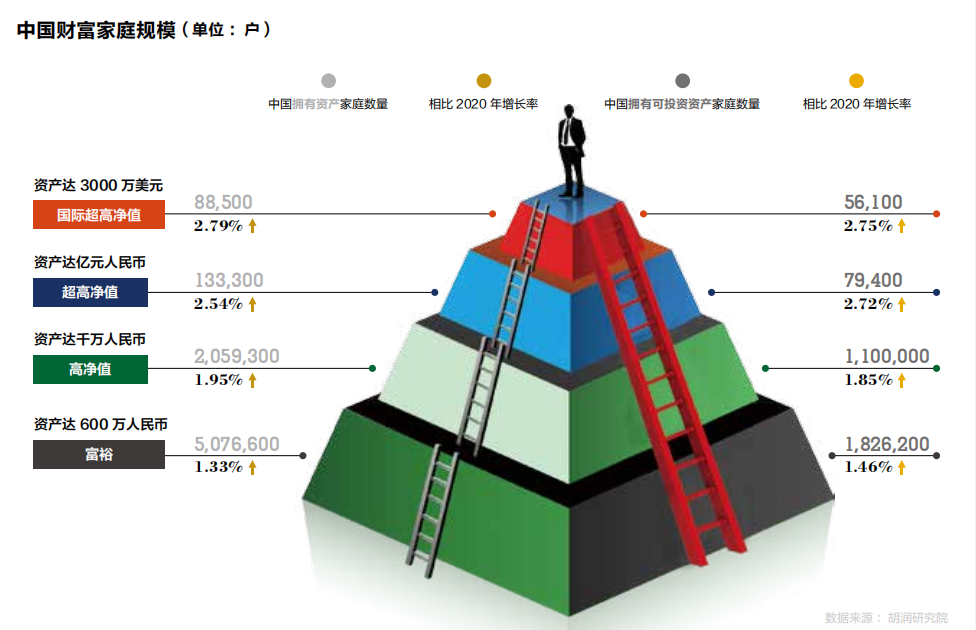

中国拥有 600 万人民币资产的“富裕家庭”数量已经达到 508 万户,比上年增加 7万户,增长率为 1.33%。其中,拥有 600 万人民币可投资资产的“富裕家庭”数量达到 183 万户。具体如下图:

截图来自于《2021意才·胡润财富报告》

虽然受疫情反复影响,我国经济发展受到了很大影响,但是我国GDP仍然连续两年突破百万亿大关,国内经济整体表现出足够的韧性和活力。

不过,从全球来看,地区突发事件频出、新冠变种病毒加速传播,增加了经济发展的不确定性,对财富管理也造成了不小影响。高净值人群的投资变化发生了不小变化。

2、权益市场参与度攀升

资管新规实施以来,资产配置层面,绝大部分财富人群具备银行储蓄以外的金融投资经验,愿意了解多种类型的金融产品,投资渠道由窄入宽、防御兼顾进攻的特征凸显。随着近年来二级市场权益类产品的市场表现及认可度提升,权益资产配置之于家庭财富增长的贡献价值更趋突出,财富人群对于权益市场的参与度意愿增势显著。

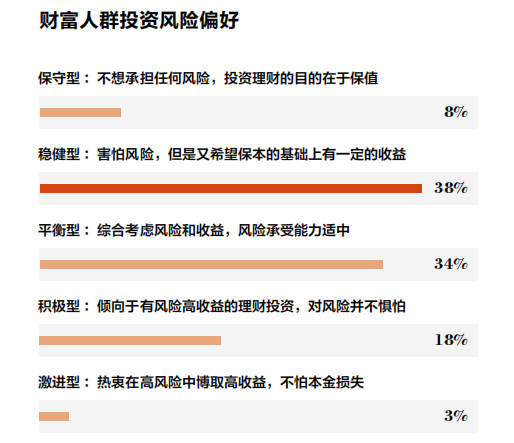

不过,从总体投资风险偏好来看,还是稳健型和平衡型的投资者比例最为突出,分别占据38%和34%的占比:

截图来自于《2021意才·胡润财富报告》

3、多元配置应对风险轮动

金融工具的创新迭代倒逼着投资者加快步伐接受新事物,促使财富人群的投资方式从单一形式转向多元化,建立资产“配置”理念而非单纯产品购买,积极应对行业轮动下的风险不一,以更为稳健的姿态面对市场行情波动。同时在投资策略上看得更为长远,把握中长期投资,以时间价值获取资本增值。

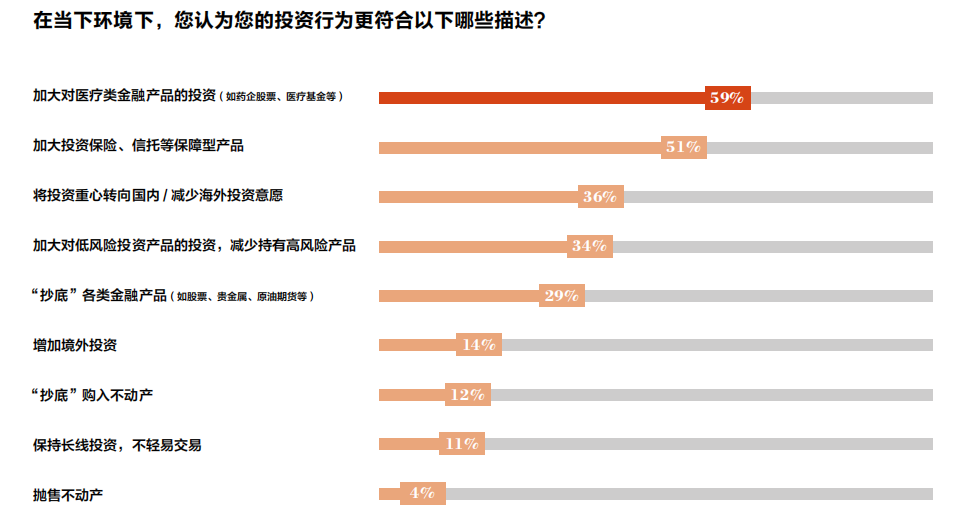

从投资行为来看,超五成人群倾向于加大投资保险、信托等保障型产品,超1/3人群减少海外投资意愿,将投资重心转向国内且减少持有高风险产品。

截图来自于《2021意才·胡润财富报告》

比如教育金来源为例,除家庭储蓄、股权分红和工资收入外,有 1/3来源于商业保险。

4、财富进入代际传承规划期

根据胡润研究院的研究,在160 万亿元的总财富中,预计有 18 万亿元将在 10 年内传承给下一代,49 万亿元将在 20 年内传承给下一代,92 万亿元将在 30 年内传承给下一代,财富进入代际传承的规划期。

在疫情、全球市场轮动的影响下,从高净值人群对于财富管理的变化不难看出,控制投资风险、增加保障型产品的配置、有序进行财富传承规划已经成为一个显著趋势。

02

财富管理面临哪些风险?如何规避?

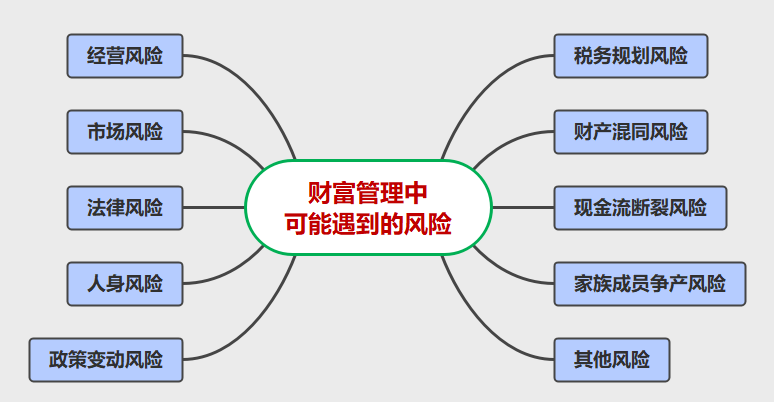

创富不易,守富也难,在财富管理中,可能会遇到下列风险:

而保险产品作为确定性较高的资产,有助于规避上述风险,帮我们守住财富。这两年,由于保险预定利率的下调,增额终身寿逐步进入财富管理的视野,成为高净值人群财富管理和资产传承的重要工具。

增额终身寿有以下几方面的优势:

1、锁定终身利率,稳健增值

增额终身寿的保额按固定的利率逐年递增,现金价值每年也会不断增长。

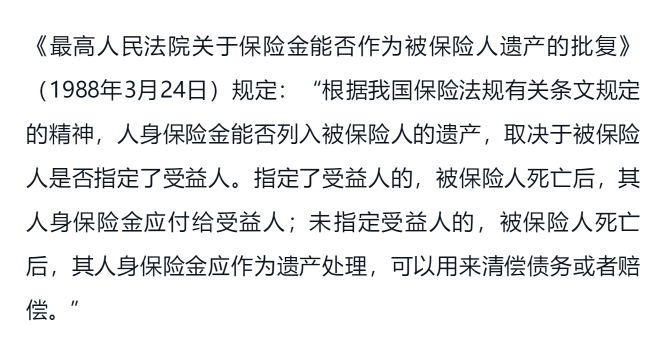

2、指定受益人,避免继承纠纷

根据《保险法》及最高法的规定,增额终身寿险属于人身保险范畴,对于指定受益人的,保险金应付给受益人。

(截图来自于最高检《关于保险金能否作为被保险人遗产的批复》)

3、掌握指定权

利用增额终身寿险做财富传承时,以自己为投保人和被保险人,子女作为身故受益人,这样就能实现随时变更受益人。

4、保密性强

保单的签订除了保险公司,不需要公证人员等第三方在场,能很好地保护个人的财富信息。这也是很多高净值家庭选择保险作为传承工具的重要原因之一。

5、债务隔离功能

身故保险金具有很强的专属性,可以在一定程度上规避被保险人的生前债务。被保险人死亡后,指定了受益人的,保险金不会作为被保险人的遗产用来偿还其人生前的债务。

6、保持一定的灵活性

在符合产品减保规则的条件下,增额终身寿险可以进行灵活减保,亟需大量资金时还可以保单贷款,一般最高可贷现金价值的80%,保持了一定的灵活性。

因为这些特性,增额终身寿险也常常被称作财富的守门员。

03

结语

2022年,资管新规过渡期正式结束,在各类投资产品收益下行、地区局势动荡、市场波动加剧、房产起步高的大环境下,增额终身寿险是我们较为稳妥的选择,它具有保险金安全、灵活减保、复利增值等优势,可以用当下一部分宽裕资金,换取未来资金的确定性,是财富管理、财富传承的优质工具之一。

如果你也有稳健投资、复利增值、财富保全、财富传承的需求,不妨考虑增额终身寿险,越早开始投保,复利周期越久,财富增值越可观!

- End - 免责声明:文章内容仅供参考,不构成对任何人的投资建议、要约或要约邀请,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。市场有风险,投资需谨慎。如果您认为文章内容侵犯您的知识产权,请提交相关链接至邮箱:ipr@betawm.com,我们将及时处理。

沪公网安备 31011502008283号

沪公网安备 31011502008283号