大家好,欢迎关注财商保典栏目。让我们一起聊聊财富传承、婚姻商法、保障规划。凡事都有偶然的凑巧,结果却又如宿命的必然。财商保典,为您守护今天,预见未来。

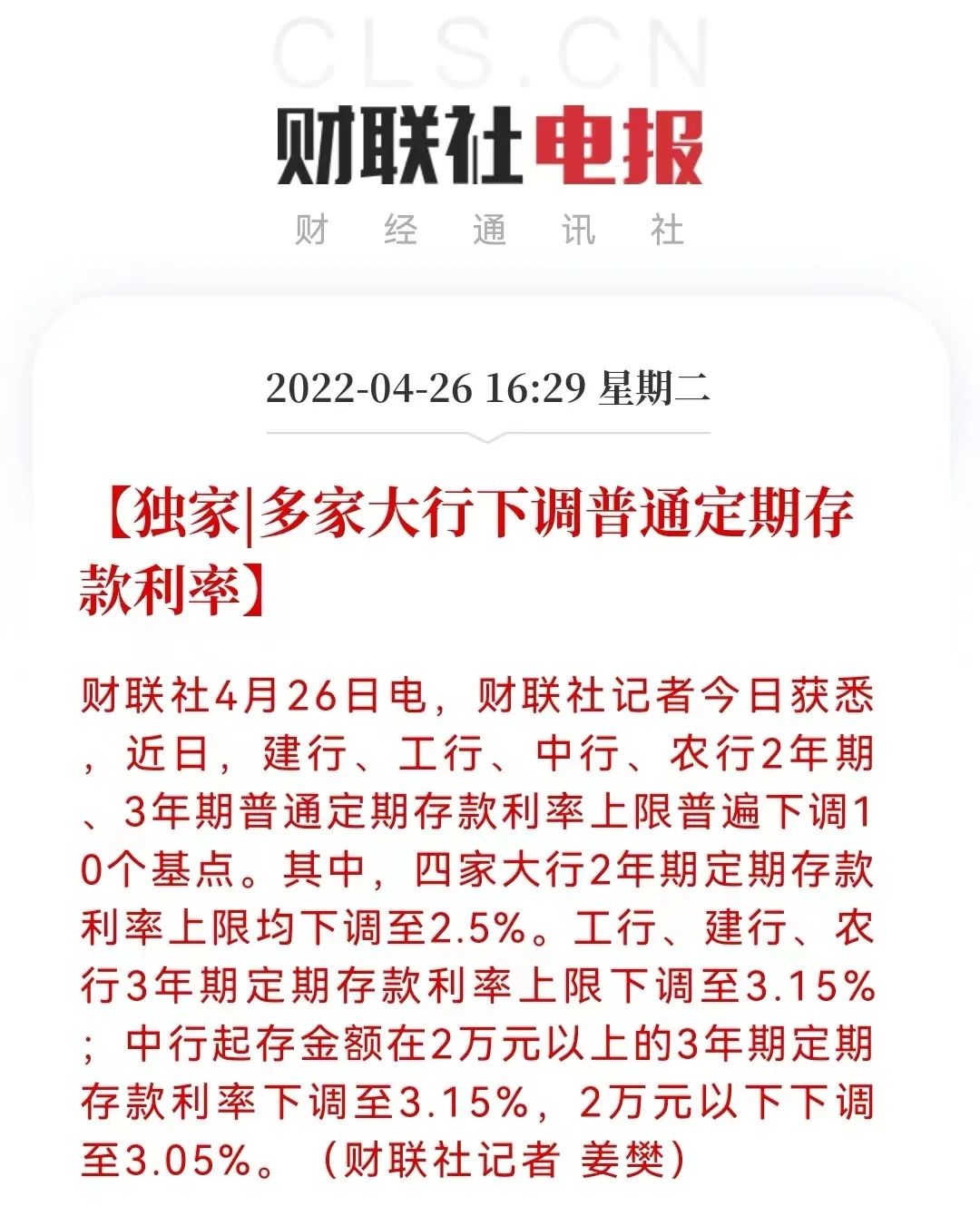

根据中国银行保险报4月27日发布的消息显示,近期,银行定期存款利率密集下调。查询多家银行app存款利率显示,2年期、3年期普通定期存款利率均下调了10个基点(BP)。此外,多家银行的定期存款利率上浮上限出现下调,既包括国有大行,也有股份行及中小银行。

(截图来自于财联社)

为何会密集下调普通定期存款的利率,源于4月中旬的市场利率定价自律机制召开的会议,会上指出鼓励部分中小银行存款利率浮动上限下调10个基点(BP)左右。

分析师周茂华认为,近期金融市场波动加剧,相关定存产品受到市场追捧,一定程度上推动了存款利率下行。利率下调主要是部分银行根据定存市场供需情况,灵活调整相关定存产品价格/利率。

对于原有储户而言,定期存款在到期前不受影响,不过新增储户因为利率下调,利息收入会减少。那么,有没有办法可以锁定中长期利率,不惧利率下行呢?

01

历史经验值得参考

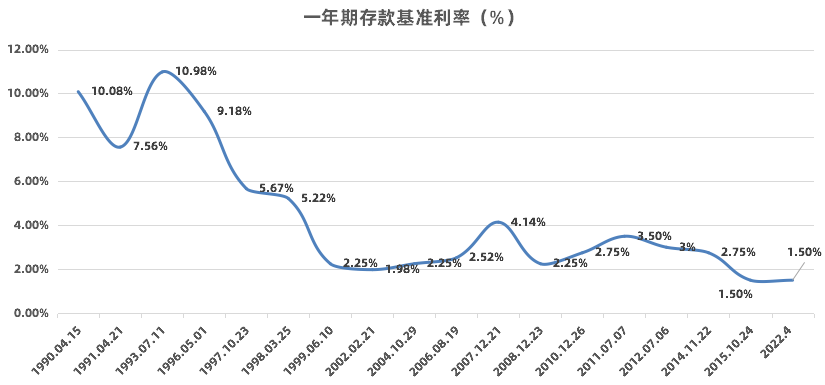

从1996年开始,我国的一年期存款基准利率整体就呈下行趋势:

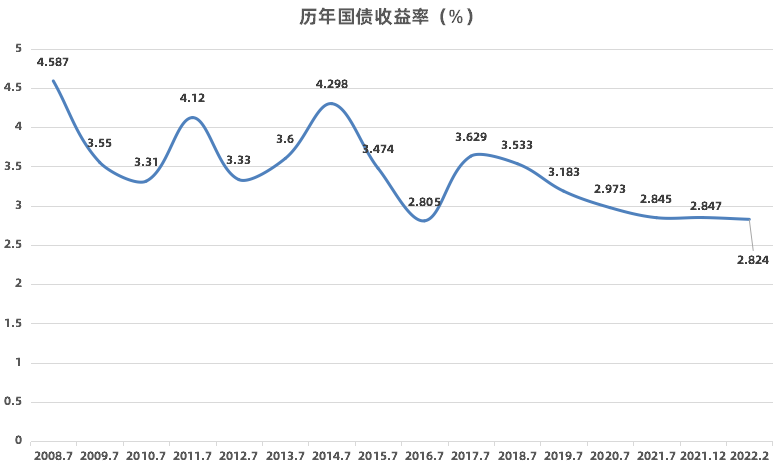

一年期基准利率下调,其他产品的收益率也会跟着下调,比如十年国债收益率,从百分之四点多降到百分之三以下:

理财产品收益率也在下调,两年前,理财产品平均年化收益率轻松超过4%,可是到2021年平均收益率下调至3.25%左右,据央视财经频道报道,专家预计2022年理财产品的收益或将进一步下行:

截图来自于央视网

1.5%的基准利率看起来是不是很低?但相较于其他国家,已经不低了。调取一下全球主要央行基准利率你就会发现,绝大多数发达国家利率都很低,甚至一些国家利率还是负的:

截图来自于东方财富网

如何看待我国将来的利率走势?可以参考央行前行长周小川先生的一句话:目前全球经济进入低利率时代,但2008年的全球经济危机教训有两个,一个是泡沫化,一个是低通胀环境下的低利率。实际上我们中国还是可以尽量避免快速地进入到这个负利率时代。

对于长期利率下行的趋势业界已有共识,那么该如何锁定长期利率,获得一个不错的收益呢?不妨考虑年金险!

02

年金险可以锁定长期利率

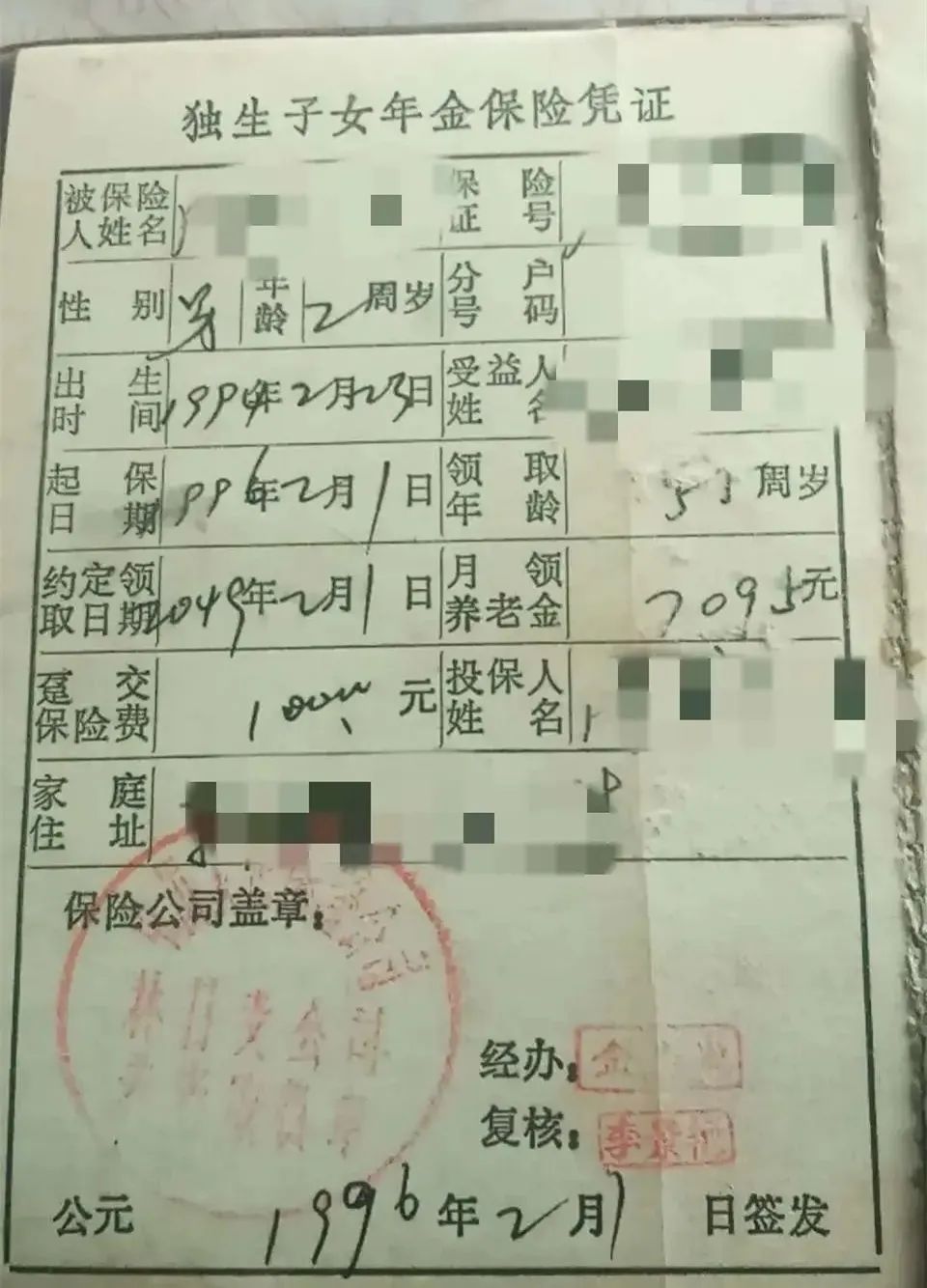

前不久,一个论坛里一张老保单意外走红,这名叫“保罗走丢了”的网友,他妈妈在25年前一次性缴付1万元保险费,从他55岁之后每个月可以领取7095元养老金,注意是每月领取,一年就能领取8万多,只要他活着,这笔钱就能一直领下去。

消息一出羡煞网友,有人质疑真实性,结果他贴出了保单。

截图来自于微博

简单算一算他的收益,领到70岁,回报率就达到了8.59%;领到90岁回报率高达9%。

这款产品之所以回报率这么高,也跟当时中国的高利率有关系。1996年,银行一年期存款利率高达10.98%,这个产品收益在当时的银行存款利率面前也稍显“逊色”。

不过,没过多久央行就意识到存款利率过高会引发的一系列问题:

第一,为了提升存贷利差,贷款利率也会随之变高,企业贷款压力增大,不利于中小企业的长期发展;

第二,存款产品的保本保息特性,在存款利率升高的背景下,会吸收更多居民的储蓄,进而使得社会投资流动资金减少、消费减少,经济增速就会减慢;

第三,企业融资难,社会经济发展变缓,新增的就业机会就会减少,甚至会出现裁员的情况,失业的人数可能会增加,造成一些不稳定因素。

所以央行从1996年开始下调了一年期基准利率,如今是1.5%。高利率随时代远去,人身险的预定利率也随之下降,从10%逐步下降到4.025(在2019年之前,人身险预定利率允许在3.5%的基础上最高上浮15%,也就是4.025%)。可随着全球利率大环境呈下行趋势,上浮15%也在2019年8月被银保监会叫停。

当4.025%被叫停后,许多年金险面临下架,所以2019年末很多年金险迎来销售热潮,而犹豫的消费者,就错过了4.025%。

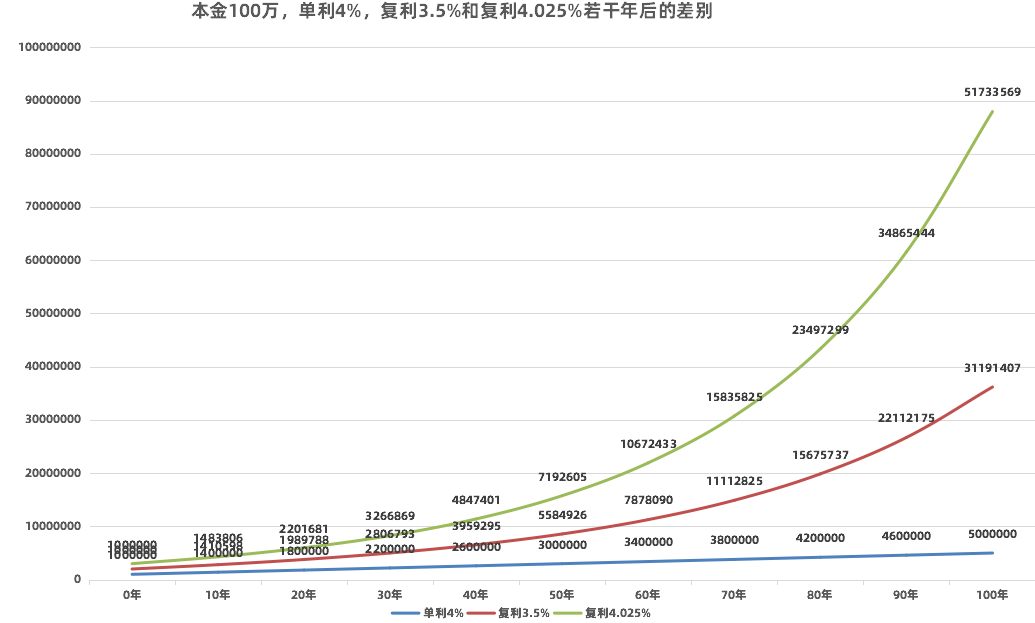

复利4.025%和3.5%的差别有多大,我们把单利4%加上,一起做个对比:

从上图不难看出,100万经过100年的增值,单利4%增长了4倍,而复利3.5%增长了30倍,复利4.025%增长了50倍!复利仅仅相差0.525%,结果就差了20倍。

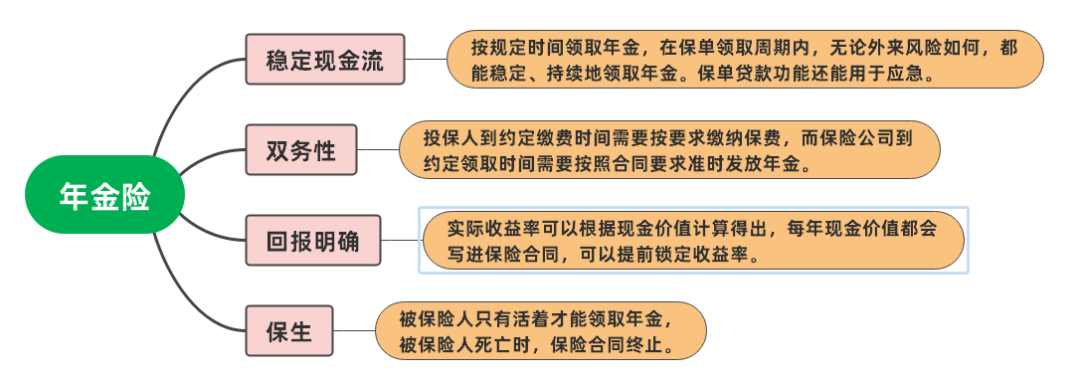

除了锁定长期利率,复利增值外,年金险还具有以下特点:

另外,值得提醒的是,大家在选择年金险的时候,有三个维度需要注意:

03

结语

清代小说家曹雪芹在《红楼梦》里有句话说得好:不求近功,不安小就。

往事不可追,90年代,我们的父辈已经错过了10%复利增值的年金险;2019年,又错过了4.025%;在利率持续走低的形势下,想要保证我们的财富继续保值增值,就别再错过3.5%的复利了。

- End - 免责声明:文章内容仅供参考,不构成对任何人的投资建议、要约或要约邀请,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。市场有风险,投资需谨慎。如果您认为文章内容侵犯您的知识产权,请提交相关链接至邮箱:ipr@betawm.com,我们将及时处理。

沪公网安备 31011502008283号

沪公网安备 31011502008283号