大家好,欢迎关注财商保典栏目。让我们一起聊聊财富传承、婚姻商法、保障规划。凡事都有偶然的凑巧,结果却又如宿命的必然。财商保典,为您守护今天,预见未来。

43岁的甄珍(化名)在婚后第12年成了寡妇。也因此,在整理丈夫杨海(化名)的遗物时她才发现,近一年间,丈夫背着她在短视频平台上打赏主播陈心(化名)近1.3万次,累计金额达250万元。2021年,甄珍将陈心与短视频平台方告上法院,主张被告方返还打赏金额。

2022年4月,法院判决如下:

法院对于个人在合法网络平台上打赏的行为认定为消费行为而非赠与行为,对于主张平台返还财产的诉请均不予支持;但是一旦有证据认定打赏行为属于严重损害夫妻共同财产利益的行为,法院会要求主播返还收到的打赏提成,而平台方无需返还。

对此,律师夏海龙表示,“只要不存在明显违背婚姻道德等公序良俗的情形,法院一般都不会支持原告要求返还财产的诉请。”

近些年来,此类纠纷明显增多,很多人对法律不够了解,没有提前做好婚前财产规划,最终损失惨重。

01

什么是婚前财产?婚前财产规划有多重要?

婚前财产是一个法律名词,是指一方婚姻关系缔结前,夫妻一方已经取得的个人财产。

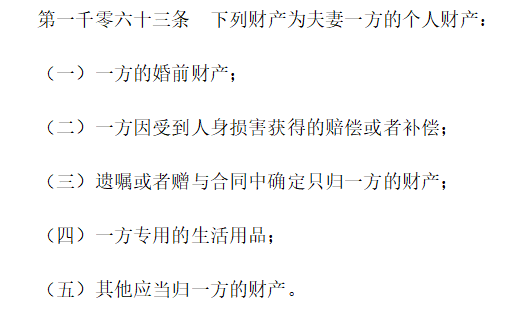

根据《民法典》第一千零六十三条 下列财产为夫妻一方的个人财产:

截图来自于《民法典》

夫妻一方的婚前财产,不因婚姻关系的延续而转化为夫妻共同财产。因此,婚前财产不会受婚姻变动影响。

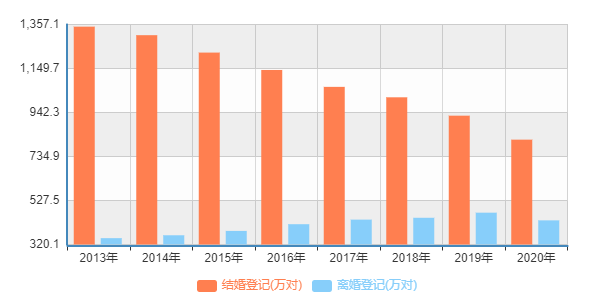

近年结、离婚登对数,截图来自于国家统计局

财富累积不易,不管这笔财富来自于父母为我们准备的婚嫁金、还是我们自己辛苦所得,提前做好婚姻财产规划都是减少夫妻财产争议、维护家庭和谐的头等大事。婚前财产规划有助于:

1.防范子女婚姻风险

父母都希望子女的婚姻幸福美满,但是居高不下的离婚率也是当代社会婚姻的现状,为子女做好婚前财产规划,可以防止子女因婚姻流失个人、家族财产,以及防范婚后承担巨额债务的风险。

2.防范再婚家庭、重组家庭的婚姻风险

对于再婚家庭、重组家庭来说,夫妻双方经济条件可能存在一定的差异,如何在解决感情需求的同时保障财产安全是双方不得不面对的问题。夫妻双方对婚前财产进行规划与明确,不仅有利于防范夫妻双方的财产争议,还有利于减少后续财产继承的纠纷。

3.有效防止家族内部财产的流失

不少人在结婚前可能已经拥有巨额的家族财产,或者子女在婚姻过程中也可能继承、受赠家族财产,如果结婚之前不对财产进行规划,离婚时极有可能会造成家族财产流失。做好婚姻财产规划可以有效地防止家族财产的流失,避免因为婚姻破裂导致家族财产及产业受到影响。

02

如何打赢婚姻财产保卫战?

一、婚前买房

现在的父母为了给孩子做好婚姻保障可谓是绞尽脑汁。有的父母会省吃俭用给孩子购置房产,保证孩子在婚前有一套房做保障。

不过,这种方式存在一定风险,因为如果婚后进行房屋置换,比如因工作或孩子上学置换房产,假如将来离婚,房屋产权就不再是个人所有。

二、婚前赠予

不少父母会给孩子准备彩礼、嫁妆,直接赠予的现金除非以存款的形式一直不发生账户的变动,存款和产生的利息可以界定为夫妻一方的个人财产。而股票如果一直不做买入和卖出,也可以算作夫妻一方的个人财产。

不过,账户资金的进出、婚后夫妻一方投入时间和精力进行打理,任一因素的影响都很难再将财产归属为夫妻一方财产。一旦动用这笔钱用于家庭,那就不能再算作婚前个人财产了。比如你用这笔钱去做了股市投资,之后再将钱“还回”个人账户,那就不能算作个人婚前财产了。

所以,通过婚前赠予现金的方式也不能很好地隔离婚前财产。

三、婚前协议

婚前协议典范就是刘先生和奶茶妹妹了,2015年,刘先生公司的董事会通过了一项为期10年的薪酬计划,刘先生每年只拿1元现金形式底薪和零元现金形式奖金,被授予了涉及26,00万A股及普通股的购买权。

这意味着,刘先生为自己规划了26.5亿的婚前财产。婚后十年共有财产只有10元,确保了十年的资金安全。

不过,刘先生这样的方式并不适合普通家庭,一是没有那么多股权可拿,二是这样的做法多少有点儿伤感情。

四、婚前配置保单

保险在婚姻财产规划中的作用,可以用三点来概括:

1、通过保单实现账户独立,避免财产混同

2、通过保单实现(对子女)婚内指定赠与或继承

3、通过保单实现资产代持

年金险以其特有的法律架构、财富保全、指定传承等特点,被很多家庭视为子女婚前财产规划的重要工具,尤其是资产代持作用,不光可以提前规划好子女的婚前保障,还可以用作企业濒临破产的救命钱。

常见的大额年金保单设计方案是:父母作为投保人投保一份年金保单,子女为被保险人和生存受益人,父母或孙子女为身故受益人,遗嘱公证投保人利益专属于子女。

这种方式既适合普通家庭,也适合高净值家庭,因为年金险的门槛不高,投保也没有上限,投保条件宽松,非常适合作为婚前财产规划。

不过,运用保险来规避风险的前提是合法,在不违反其他法律的前提下,《民法典》和《保险法》将会是年金险兑现承诺的坚强后盾。

03

结语

电视剧《离婚律师》里有句台词很经典:《婚姻法》不保护爱情,只保护财产。婚姻是人一生最重要的选择,婚前普法很重要。

《民法典》实施以后,关于婚姻部分的改动可不小,如果我们不提前学习一些法商知识,做好财富管理规划,那到头来,很可能就会情财两空。

- End - 免责声明:文章内容仅供参考,不构成对任何人的投资建议、要约或要约邀请,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。市场有风险,投资需谨慎。如果您认为文章内容侵犯您的知识产权,请提交相关链接至邮箱:ipr@betawm.com,我们将及时处理。

沪公网安备 31011502008283号

沪公网安备 31011502008283号