大家好,欢迎关注财商保典栏目。让我们一起聊聊财富传承、婚姻商法、保障规划。凡事都有偶然的凑巧,结果却又如宿命的必然。财商保典,为您守护今天,预见未来。

财富传承 浅谈法商

保障余生 枕典席文

财商保典 Vol.637

你知道我国中等收入群体有多少人吗?

截图来自于微博话题 - 贝塔数据整理

答案是4亿!据国家发改委副主任胡祖才在“中国这十年”主题发布会上介绍,十八大以来:

居民人均可支配收入超过3.5万元;

城乡居民收入比显著缩小至2.5:1;

中等收入群体的规模超过4亿多人;

按联合国标准,我国人民生活已经进入相对殷实富足阶段。

十年前,“财富管理”和“财富传承”这两件事似乎仅是高净值人群才需要考虑的,可是十年后,日子变好了,财富累积了,需求也变多了,随着年龄增长,这两件事已经“飞入寻常百姓家”。

01

从“创富”到“守富”再到“传富”

根据胡润百富预测,未来10年,我国将会有18万亿财富需要进行传承。40年的改革开放,很多创一代都已经到了“交棒”的时间,可是财富传承并没有那么简单。

中国有句老话叫“富不过三代”,就像古时候打江山不易,守江山也难,我们辛苦积累财富,不就是为了让下一代站在更高一些的平台上,去寻找更多的价值?

可是财富就像树上掉下的果子,下一代不一定能全都接住。多少显赫一时的家族,都可能在时间的洪流下,销声匿迹。财富想要顺利交接,需要做好三点:“保得住、传得好、保留控制权”。

先来看“保得住”,《增广贤文》中有句话说得好,兴家犹如针挑土,败家好似水推舟。子孙后代败掉万贯家财的案例,在现实中不胜枚举。比如22岁的李兆会,从父亲手中接过山西首富的家业,结果在32岁败光,上海法院甚至悬赏2100万来通缉李兆会。财富再多,也禁不住子女挥霍。

再来看“传得好”,台湾经营之神王永庆,以68亿美元跻身福布斯排行榜,一生精明的王永庆却没有提前做好财富传承规划,结果家族后代因为遗产纠纷官司将王氏产业弄得四分五裂,王家再也没有上过福布斯排行榜。可见,财富通过法定继承,极易产生纠纷,需要合理规划。

最后再来看“保留控制权”。前段时间一位奶奶将三套房赠予孙女,约定孙女给自己养老,结果孙女不仅从不探望奶奶,也没有给过奶奶一分钱,后来奶奶只能自己搬进养老院,并将其中一套房产出租以换取养老院入住金。孙女竟然将租客告上法庭,奶奶心灰意冷之下,请求法院收回房产赠予,最终房屋又还给了奶奶。可见,保留财富控制权很关键。

那么,有没有工具可以同时做到这三点呢?当然有,那就是年金险。

02

年金险如何传承?

年金险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

通俗来说,就是你按期给保险公司交钱,到领取时间后,再按期从保险公司领钱,主要保障被保险人在年老或丧失劳动能力时能有一定的经济收益。

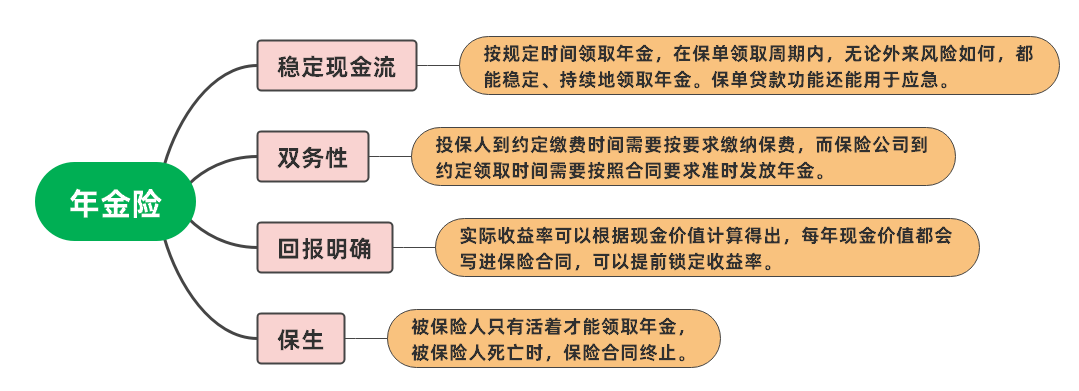

年金险主要有四大特点:

贝塔数据整理

那么,该如何利用年金险传承财富,并为子女提供稳定的现金流呢?用好定期年金险和终身年金险的组合就能一直定期给孩子钱。

第一份保单定期年金险,以父母为投保人和被保险人,领取周期设定为从孩子成年后到父母退休前,就可以定期给孩子发钱。

第二份保单终身年金险,以父母为投保人和被保险人,父母退休后,可以一直领取年金险,可以分出部分给子女。

第三份保单终身年金险,以父母为投保人,子女为被保险人,孩子退休后,也可以源源不断地领取年金。

三份保单父母都是投保人,保单所有权都属于投保人,控制权牢牢掌握在自己手中,可以避免孩子提前退保挥霍,也可以让孩子从成年到退休都有现金流支持。

此外,年金险还具有其他功能:

贝塔数据整理

不过,值得注意的是,年金险的投保一定要遵循其他的法律法规,否则也会有被强制执行的风险。只有在不违反其他法律的前提下投保,才能更好地保障我们的财富管理和财富传承。

03

结语

日子越过越好,财富越积越多,可是当下的资产不代表永久的资产,从创富到守富、传富,时代在变,风险在变,需求也在变。只有通过前置的规划,才能建立财富安全感,合理规避风险,让子女过上好生活,站在更高的起点!

- End -

免责声明:文章内容仅供参考,不构成对任何人的投资建议、要约或要约邀请,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。市场有风险,投资需谨慎。如果您认为文章内容侵犯您的知识产权,请提交相关链接至邮箱:ipr@betawm.com,我们将及时处理。

沪公网安备 31011502008283号

沪公网安备 31011502008283号